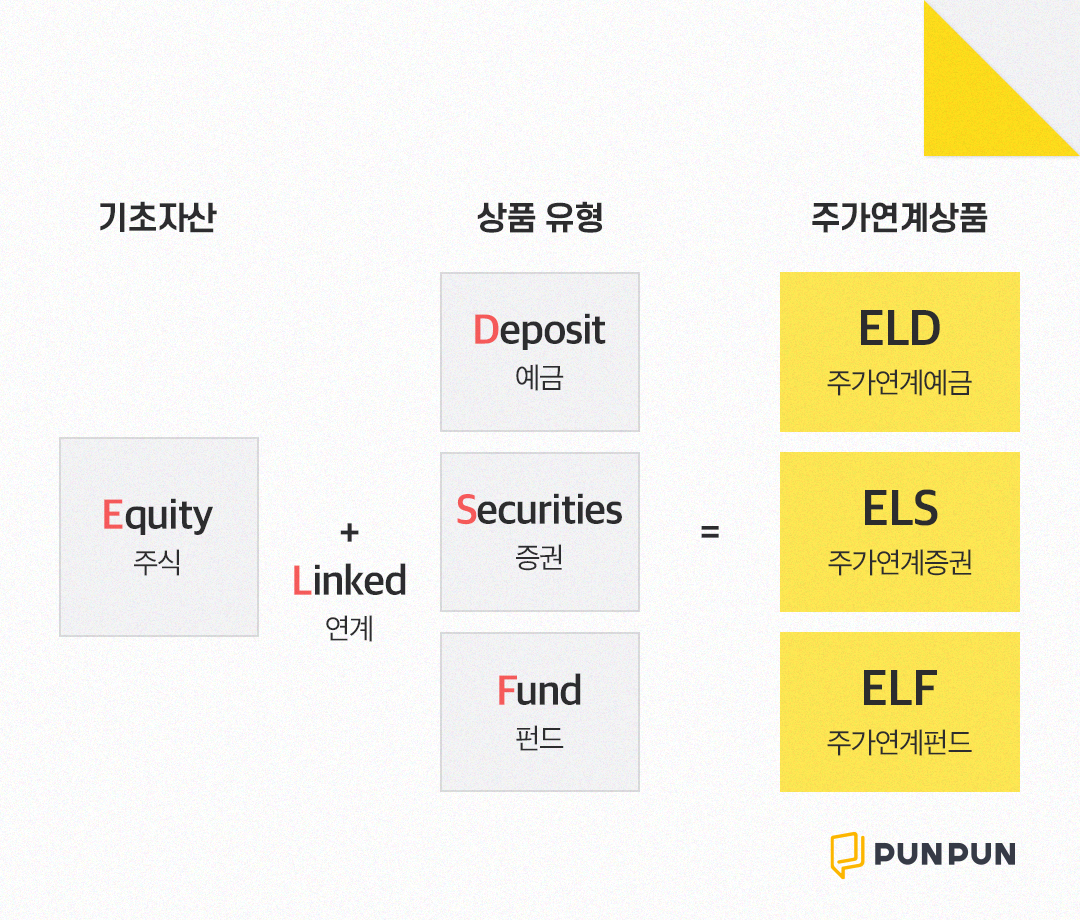

ELD, ELS, ELF를 구분하려면 마지막 알파벳만 보면 됩니다. EL(Equity-Linked)은 주가/주가지수에 연동되었다는 뜻으로 공통이거든요! D로 끝나는 ELD는 주가와 연계된 예금 상품, S로 끝나는 ELS는 주가와 연계된 증권, F로 끝나는 ELF는 주가와 연계된 펀드 상품이겠죠? 하나씩 자세히 살펴볼게요.

주가지수연동예금 ELD

ELD는 원금이 보장되면서 연동된 지수의 움직임에 따라 수익까지 낼 수 있는 상품이에요. 보통 코스피200지수*와 연동되어 있고, 지수가 특정 조건을 충족하면 그에 따라 금리(수익률)가 결정되는 구조입니다. 만기 시 ‘원금+이자’를 돌려받는다는 점에서 일반적으로 우리가 알고 있는 예금상품과 흡사해요. 은행 홈페이지에 들어가 ‘지수연동예금’, ‘지수연동상품’ 등을 검색하면 어렵지 않게 찾을 수 있고, 은행은 정기적으로 새로운 조건의 ELD 상품을 출시해 한정 판매하고 있어요. 단 모집 기간, 모집 한도가 정해져 있고 조기 마감될 수 있습니다.

*코스피200지수 : 한국을 대표하는 200개 기업의 시가총액을 지수화한 것

ELD의 수익 구조

‘S’ 은행의 홈페이지를 살펴봤더니 ‘상품의 기초자산(개별주식, 주가지수 등)의 변동에 따라 수익률이 결정되는 투자형 예금상품이면서 원금이 보장되는 예금자보호상품’이라고 설명하며 여러 ELD 상품을 판매하고 있네요. 그중 상품 하나를 골라 ELD의 수익 구조를 살펴보겠습니다.

WM 세이프지수연동예금 KOSPI200 상승형 21-05호(1년)

1. 기준지수가 장중 기준 한 번이라도 15% 초과 상승한 적이 있는 경우 : 연 1.1%의 수익률

2. 기준지수가 장중 기준 한 번도 15% 초과 상승한 적이 없는 경우

a. 만기지수가 기준지수 대비 상승했으면 : 지수상승률×36%(최고 연 5.4%)의 수익률

b. 만기지수가 기준지수 대비 같거나 하락했으면 : 원금보장

여기서 기준지수는 보통 ELD 계약기간이 시작되는 날의 KOSPI200 종가를, 만기지수는 계약이 끝날 무렵의 특정 날짜의 KOSPI200 종가입니다. 그러니까 ELD는 일단 원금이 보장되는 상태에서 지수의 움직임이 어떤 조건에 해당되느냐에 따라 금리가 결정되는 구조인 거예요. 위 상품의 경우 2-(b) 조건에 해당하면 최대 연 5.4%의 수익률까지 기대해볼 수 있겠죠. 원금 보장에 안정적인 수익률까지 확보하는 셈! 게다가 ELD 중에서는 원금에 ‘최저금리’를 보장하는 꿀 상품도 있습니다. (다만 중도 해지하면 수수료가 발생해 원금이 손실될 수 있어요!)

주가지수연동증권 ELS

ELS는 ELD보다 수익률은 높지만 원금이 보장되지 않는 투자상품이에요. 하나의 기초자산에 연동되어 있는 ELD와 달리, ELS는 1~3개의 기초자산과 연동될 수 있는데요. 3개의 기초자산과 연동된다면 조건을 충족시키기가 까다로우니 수익률이 더 높은 경향을 보입니다. 매주 여러 증권사에서 다양한 ELS를 만들고 있고, ELD처럼 며칠간 모집 후 마감하는데요. 보통 증권사 홈페이지 > 금융상품 > ELS/DLS 탭에서 상품을 볼 수 있습니다. ELS는 원금비보장형(최대 손실률 -100%)의 고위험 상품이 대부분이에요.

ELS의 수익 구조

ELS는 수익 구조가 조금 복잡합니다. 가장 일반적인 ‘스텝다운형 구조’를 기준으로 설명하자면요.

① 6개월마다 조기상환평가를 진행해 조건(상환 배리어)를 만족하면 : 원금에 이자를 더해 즉시 상환됩니다. 만약 조기상환 배리어가 ‘90-90-85-85-80-75’라면(순서대로 총 6차), 1차 평가일에 지수가 90% 아래로 하락하지만 않으면 원금과 이자를 받을 수 있고, 조건 미충족시 6개월 이후 조기상환 2차 평가를 받게 됩니다. 2차 평가일에도 90% 아래로 떨어지지 않으면 원금과 이자를 받을 수 있는 거죠.

② 조기상환되지 않고 만기 시 : 조건에 따라 원금에 이자를 더해 돌려받을 수 있어요. 예를 들어 연 수익률 6%의 ELS가 3년 후 만기상환되었다면, 원금과 세전 18%의 수익률로 돌려받을 수 있고 이에 대해 15.4%의 배당소득세가 과세됩니다.

ELS의 손실 구조

ELS는 손실이 나면 타격이 커서 조심해야 해요. ‘낙인(Knock-In)’이라고 해서, 하나의 지수라도 일정 수준 이상 내려간다면 (어마어마한) 손실이 확정되거든요. 낙인 배리어가 50이라고 가정했을 때, 처음에 시작한 기준지수(100)에서 하나의 기초자산이라도 평가 시점에 50 이하로 내려가면 그만큼 손실이 발생하는 식이에요. 50까지 내려갔다면 투자금이 50%, 30까지 내려갔다면 30%만 남아요. 다만 만기 전에 하나의 지수라도 조기상환 조건까지 회복하면 ‘낙인’은 없던 일로 해주고 손실 없이 원금과 이자를 챙길 수 있어요. (투자 기간 중에 원한다면 중도상환도 가능하지만 수수료 등으로 인해 원금 손실이 발생할 수 있습니다!)

➕ 금융 체력 UP!

· 비슷한 상품으로 DLS(Derivatives-Linked Securities)가 있는데요. DLS는 원유, 금, 환율, 금리 등에 투자해 더 변동성이 큽니다.

· ELS인데 원금이 보장되는 상품은 ELB라는 명칭을 사용합니다.

주가지수연동펀드 ELF

ELF는 ELS와 거의 똑같은 상품이에요. 다만 ‘펀드’라는 게, 투자자들로부터 투자금을 모아 주식이나 채권(증권)에 투자하고 수익을 나눠주는 것이잖아요? ELF는 투자금의 대부분을 안전하게 채권으로 운용하고 여기에서 발생하는 이자로 여러 ELS를 편입해 투자하는 ‘펀드’ 상품이에요. ELS⊂ELF인 거죠!

한눈에 알아보기 쉽게 특징을 표로 정리해봤습니다. 나는 일반 예금상품은 금리가 낮아서 싫고, 수익률은 높지 않더라도 원금이 보장되는 상품이 좋다! 하시면 ELD 상품을, 최대 100%의 손실을 각오하고서라도 높은 수익률을 기대한다면 ELS를 선택하는 식으로 투자를 진행해볼 수 있겠죠. (모든 투자상품은 하이 리스크, 하이 리턴!) 더불어 ‘투자상품설명서’ 꼼꼼히 읽어보시는 것도 잊지 마세요! 성공적인 투자 결과가 있기를 응원하겠습니다!

'TECH' 카테고리의 다른 글

| R변수_20210330 (0) | 2021.03.30 |

|---|---|

| R 공부_20210329 (0) | 2021.03.29 |

| [새로배울것] SQL (0) | 2021.03.22 |

| [Wireframe] Axure 9.0 공부하기 (0) | 2021.03.18 |

| 창업의 새 모델 ‘린 스타트업’ (0) | 2020.09.23 |